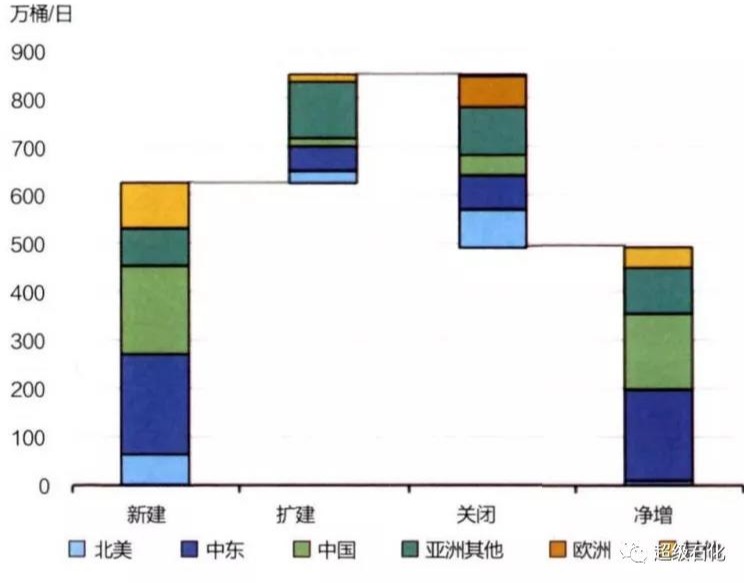

2020-2026年世界主要国家和地区炼油能力变化

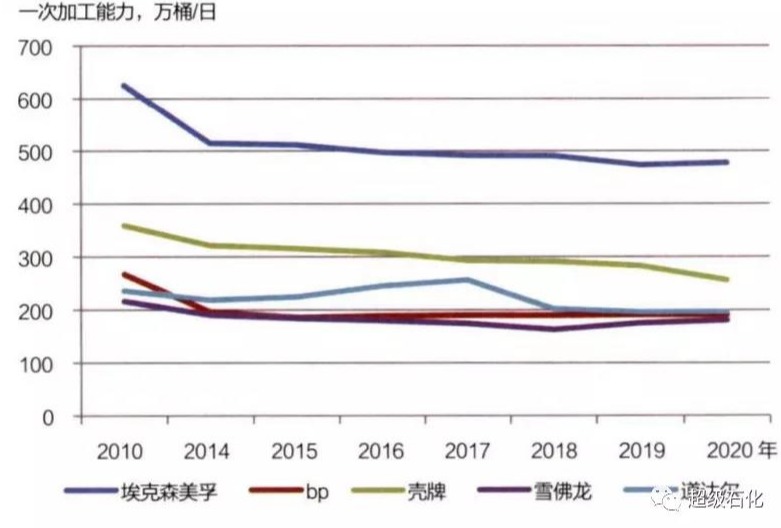

2010-2020年五大国际石油公司炼油能力变化

能源转型推动全球炼油化工行业变化特点

1. 能源转型使传统炼油产品逐渐被低碳能源和生物燃料等替代,市场将逐渐萎缩

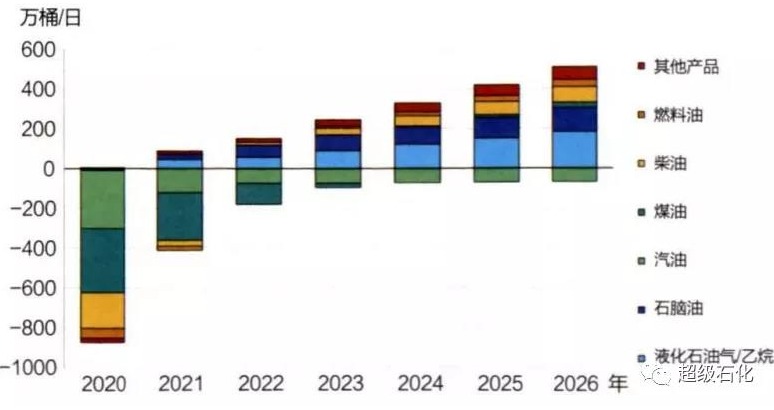

2012-2019年,全球汽、煤、柴油需求增长620万桶/日,2020-2026年将下降17万桶/日同期,乙烷、石脑油、液化石油气等石化原料需求将持续增长。预计2020-2026年,全球乙烷、液化石油气和石脑油需求将增长43万桶/日,其中2/3以上用于石化原料,这些原料将占石油产品需求增量的70%。石化行业将成为石油需求增长的主导力量。全球基础化学品需求每年将增长约1500万吨,预计2050年总需求量约为8亿~10亿吨全球成品油总需求量增长将在本世纪30年代中期达到峰值,基础化学品增速是成品油的2倍,两个市场的规模不成比例。

2.加快炼化生产方式转型

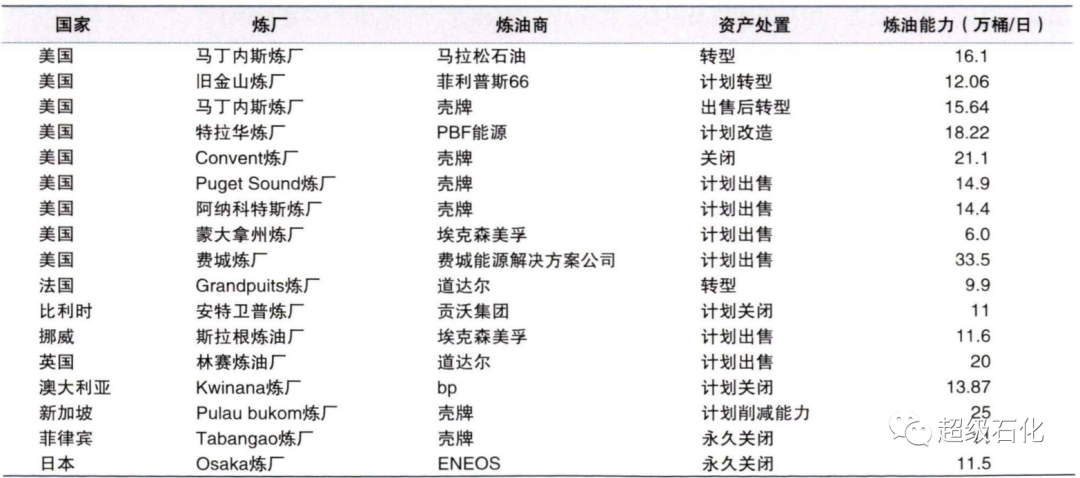

脱碳行动一方面使传统炼油产品市场萎缩,另一方面使炼厂面临降低生产过程中二氧化碳排放强度的挑战,而生物燃料、“绿氢”和化学回收等为炼油商提供了新的发展途径。面对不容乐观的市场走势,还要应对股东要求实现净零碳排放与产生丰厚股息的巨大压力,欧美炼油商做出了在几年前几乎无法想象的转变,包括对炼厂进行彻底改造、转产生物燃料、扩大氢的生产、开发低碳化工生产技术等。欧美地区越来越多的炼厂已开始从传统的炼油业务转型,将业务重点集中到生产更加清洁的生物柴油、可持续的航空燃料以及聚合物和化工原料。一些炼油商利用设备和人才优势,开发废弃塑料化学品回收和利用技术。

3.油公司加快调整全球炼化业务布局,主要炼油商行业地位发生明显变化

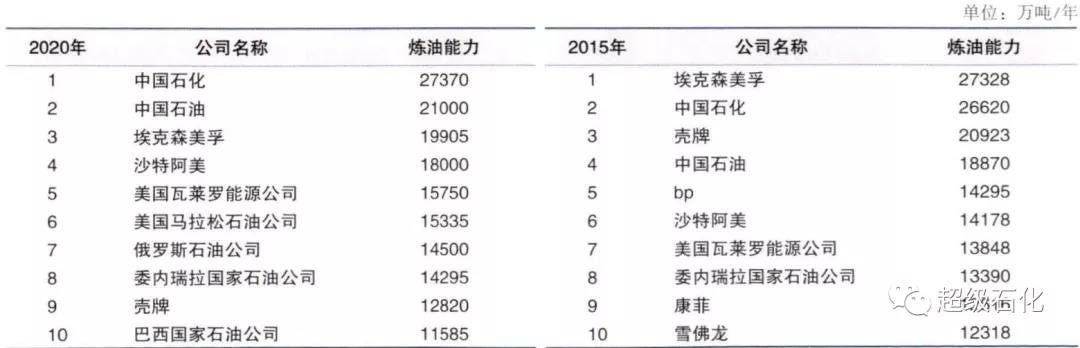

近年来,石油公司持续调整炼油布局,中东和亚太等新兴市场炼化投资持续增加,而欧美地区的炼油能力大幅减少。全球主要炼油商的炼油能力增幅较大,其在全球炼油版图中的地位发生明显变化。一些跨国炼油巨头的炼油能力持续K降,埃克森美孚公司和壳牌公司的炼油地位下降,bp、康菲、雪佛龙等公司因持续压减炼油能力,已经跌出全球十大炼油商之列。

2015 年和2020年全球十大炼油商排名

欧美和亚太地区部分关闭、转型或计划出售的炼油厂

4.新型炼油化工一体化在中东和亚洲地区兴起,炼化生产商力求最大化生产化工产品

脱碳给炼油业带来了挑战,也带来了新的机遇,炼油商将更加关注炼化一体化来弥补燃料需求下降带来的压力。石油需求从油品向石化产品的转变,促进了原油制化学品和以多产化工产品为目标的新型炼油化工一体化的发展,尤其是亚洲和中东地区新兴一体化项目的发展。2014年以来,原油制化学品项目的兴起,意味着石化产业进入更大规模、更紧密一体化的新时代。近两年,在亚太和中东地区逐渐兴起的原油制化学品项目中,化学品转化率更高,化学品产量实现最大化,燃料产量可低至30%。与生产传统运输燃料的炼油厂相比,生产利润率更高的化学品衍生物可以提高生产商的盈利能力。

目前,中国在新型炼化一体化发展速度上领先。恒力石化公司和荣盛石化公司采用第二代一体化技术的炼化基地已投产,其化工产品收率都已超过40%(质量比)[中国石化石油化工科学研究院研发的原油催化裂解技术已经进行了工业试验,该技术可避出:传统炼油过程,直接将原油转化为轻质烯烃和芳烃,预计化学品收率最高可达70%。印度石油公司和沙特阿美公司等合作,继续加大新型一体化项目投资。中东对化学品转化率高的一体化项目更加感兴趣,视其为增加原油附加值的手段,沙特阿美公司在建的原油制化学品联合体项目计划在2025年投产。

总 结

对于炼油厂而言,需求下降意味着产能调整,只有适者才能生存。在全球经济前景不确定的情况下,炼油商在努力应对炼油利润萎缩和产能过剩的威胁。

炼油商需要进行选择性投资,需要提高现有炼油业务的盈利能力,提高市场终端营销能力,升级关键的炼油资产,生产高品质产品,生产生物燃料,投资创新技术,增加化工产品产量,加强其产品组合优化,专注于最高效和盈利最好的资产。

对全球品牌炼油商及其合作者而言,加油站的盈利将日益依赖于非油业务。而且,电动车将挤占油品市场份额,炼油商也将抓住电动汽车发展机会,将继续利用现有的终端优势,在加油站加快投资布局充电设施。对于新兴市场地区而言,转型重点是发展以多产化工品为主要目标的新型炼化一体化项目,加快发展化工新材料和塑料回收利用技术,持续提升炼化业务的竞争能力。