发表时间: 2025-08-20 10:10:16

作者: 炼化及石化下游产业网

浏览: 4161

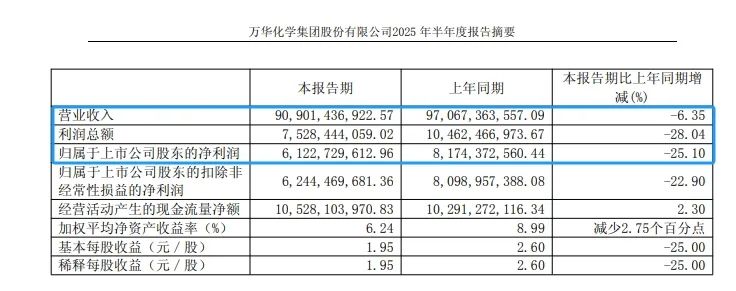

2025年8月11日晚,万华化学公告称,上半年实现营业收入909.01亿元,同比下降6.35%;利润总额75.28亿元,同比下降28.04%。归属于上市公司股东的净利润为61.23亿元,同比下降25.1%。

亮点与挑战:

现金流表现稳健,经营活动现金流净额105.28亿元,同比增长2.3%。

自研技术加速成果转化,如生物基1,3-丁二醇、砜聚合物、磷酸铁锂等项目取得突破。

面临海外需求疲软、石化行业产能过剩等挑战,但公司通过优化成本、调整业务结构应对。

万华化学业务涵盖聚氨酯、石化、精细化学品及新材料产业集群。所服务的行业主要包括:生活家居、运动休闲、汽车交通、建筑工业、电子电气、个人护理和绿色能源等。

聚氨酯业务板块

作为万华化学的核心业务之一,聚氨酯业务销售收入在2025年上半年实现销售收入368.88亿元,毛利率为25.68%。

从需求角度看,全球聚氨酯行业需求在2025年上半年保持稳定,特别是在新能源和高端制造领域表现突出,新能源汽车轻量化需求推动了聚氨酯复合材料用量的持续增长。然而,海外投资恢复缓慢,海外建筑节能等领域的需求低于预期。

上半年,纯MDI产品下游需求偏弱,市场均价约为18800元/吨;聚合MDI产品因建筑行业需求不振,外销受到关税政策影响,市场均价约为16700元/吨;然而,TDI产品汽车行业保持增长态势,但家居需求一般,市场均价约为12400元/吨;软泡聚醚产品市场均价约为7800元/吨。

尽管面临一些挑战,但万华化学在聚氨酯业务方面仍保持了一定的市场份额和市场地位,通过创新驱动产业升级和全球供应链布局来应对市场变化。

新一代 MDI 技术持续迭代,配套福建园区 40→80 万吨/年技改扩产、烟台聚醚新装置投产,实现单位能耗再降 10% 以上。

精细化学品及新材料业务板块

精细化学品及新材料业务板块上半年销售收入156.3亿元,同比增长约20%。

精细化学品及新材料业务是万华化学近年来发展最快的业务板块之一,该板块涵盖多种高附加值产品,如功能化学品、工程塑料、高性能树脂、POE(聚烯烃弹性体)等,这些产品在新能源、高端制造、汽车、电子等领域有广泛应用。

在国家新质生产力战略支持下,新能源等新兴产业需求带动,万华化学近段时间在精细化学品及新材料领域的研发投入持续增加:

MS 树脂装置一次开车成功,填补国内高端光学级 MS 量产空白

POE、POCHP、尼龙 12、改性材料等新品相继落地,并完成对隆基、晶科等头部客户的认证,切入新能源细分市场

加速柠檬醛—香精香料—维生素 A 全产业链落地,1 万吨/年 VA 产线于 2025 年 1 月投产,正式切入动物营养和人类营养健康赛道

高能量密度磷酸铁锂(四代量产、五代定型)与下游电池龙头深度绑定,提升新材料业务盈利占比

AI+合成生物学加速研发:利用“材料大模型”将新材料开发周期缩短

石化业务板块

上半年石化板块销售收入349.3亿元,受烯烃产能集中释放影响,供需格局阶段性失衡导致产品价格走低,利润空间压缩。

全球化与本土化的深度协同

尽管受到海外投资恢复缓慢、海外市场需求疲软、地缘政治摩擦以及化工行业整体面临的挑战,万华化学仍在聚氨酯和精细化学品及新材料业务板块保持了一定的市场份额和市场地位,不仅积极通过创新驱动产业升级,还深耕全球供应链布局,高效本土化运营来应对市场变化。

如海外营销机构由 2024 年底的 22 个扩充至 28 个,覆盖欧美、中东、东南亚主要消费区;

匈牙利公司、福建园区、宁波园区通过差异化产品组合和柔性排产,对冲单一区域需求波动,形成“多极供应”格局;

PDH 装置将丙烷自给率提升至 80%,显著增强原料价格波动抵抗力。

万华化学通过多维度战略布局,全球化与本土化的深度协同,“技术迭代+产能扩张”组合拳叠加,相信能够有效穿越行业低谷,为长期可持续发展奠定了坚实基础。

信息来源:万华化学