一、国内外炼化产业发展现状

1、炼油产能严重过剩,民营炼厂扩张速度加快

随着我国经济继续保持稳定增长,石油消费量稳步提升,据中石油经济技术研究院于2015年发布的《2050年世界与中国能源展望》预测,中国石油消费量在2027年左右将增长至6.7亿t左右,其中2017年至2027年间年均增长率约为1.31%,且未来这十年间的消费量将一直保持在较高的水平。

目前我国的原油一次加工能力已经从2010年的5.8亿t增加至2018年的8.15亿t,平均开工率也增长到70% 以上。在国家原油“两权”对民营炼油企业逐步开放的政策下,国内相继投产了盛宏石化、舟山石化等数个2 000Mt 级以上的炼厂,截止到2019年底,我国炼油能力过剩约1.5亿 t/a。国内炼油产能具有较强的集团与区域性分布,其中华北、东北、华南和华东地区是我国原油加工的集中分布地。从炼油行业地域布局分析,山东、辽宁、广东是我国炼油能力最大的三个省份,加工总量达到了3.52t/a,占全国总量的45.6%。

2、成品油需求减缓,替代性燃料发展迅猛

当前,中国交通燃料替代正在形成以天然气为主,电力、甲醇、生物质燃料以及煤制油等多种形式共同发展的局面。随着国家发展新能源政策的倾斜力度不断加大,替代性燃料的经济性优势不断显现,且其技术与市场发展迅速,使传统成品油消费在能源消费中的占比不断下降,目前新能源消费量已从2000年的不足1%上升至2018年的6%以上,预计“十四五”期间将继续上升至10% 以上,传统炼油行业与各类新能源的竞争日趋激烈。

3、化工产品市场需求不断增长

进入21纪以来,炼化一体化技术不断向各个细分产品领域发展,化工行业特别是各类化纤、化工、纺织企业的快速发展,对化工原料的需求也逐年上升,且随着我国国六燃油标准的实施,轻烃中的部分芳烃、烯烃和某些轻石脑油馏份,其作为化工原料可用来生产一些重要的化学中间体和化工产品,因此不能简单地将其当作燃料。

国六燃料规范要求汽油蒸汽压不高于80kPa、芳烃含量不高于35×10﹣6、烯烃含量不高于15×10﹣6,柴油则要求硫含量不大于10×10﹣6,汽柴油国标的严格将使市场上轻烃(C2、C3和 C4饱和烃以及不饱和烃)、芳烃和轻石脑油供应能力过剩,导致这些产品的价值得不到真实的体现,但作为化工原材料,并转化为化工产品则可提高其附加值。

二、炼油行业转型技术方案

2019年,中国炼油行业自身正在进行转型升级并加速推进,主要表现在以下几个方面 :

一是提高加工规模与工艺技术水平,推进装置规模大型化、炼化一体化、产业集群化、园区化基地化建设,努力淘汰一批产品质量不高、耗能高、资源利用不合理、环保未能达标的落后产能,推进建设千 Mt 级项目。

二是加快油品质量升级、推进化工产业链延伸、促进石化产业的可持续发展。国内油品加快升级至国六汽、柴油标准;各地炼厂不断加大绿色、环保、安全等方面的投入,推进化工产业链向高端转移,促进原油资源高品质利用,加快石化环保治理设备的升级和改造。

三是炼油行业升级不断深入,加快“两化”融合,助推炼油工业实现智能化、数字化。

四是部分先进炼厂形成炼油与化工协同发展的产业模式,努力提高化工在炼油行业中的占比,进行炼油向化工转型,以促进整个炼油行业的转型升级。

1、炼化产品一体化综合解决方案

1.1 芳烃回收和转化

运输燃料的深度脱硫将增大炼油厂对氢气的需求,获得大量氢气的普遍方法是利用石脑油的催化重整,并得到的 BTX芳烃。为达到国六汽油标准中芳烃含量小于35% 的强制标准,可在汽油调和前将部分芳烃抽提出来,用作石化原料,生产对二甲苯、苯乙烯、苯酚及其衍生物。

目前世界上已经开发出多种芳烃回收分离的新技术,例如 :克虏伯-乌德公司推出基于 Morphylex 技术的液液抽提工艺,采用N-甲酰基吗啉(含水4%~6%)溶剂,在常压和30~50℃下进行芳烃抽提。

UOP 公司开发的 Sulolane 技术是采用液液抽提与萃取精馏相结合的工艺,该工艺对原料的适应性较好,能同时回收C6~C9的芳烃,此外该公司最新开发的 Carom 工艺,采用的新型复合溶剂,生产成本较传统环丁砜工艺降低了12%~15%,且各类芳烃的回收率仍保持在99.95% 以上,目前国内广西石化采用该技术建成的芳烃抽提装置规模达到了1 000kt/a。GTC 技术公司开发了 GT-BTX 芳烃抽提蒸馏技术,可从催化重整生成油或热解汽油有效地回收苯、甲苯和二甲苯。使用该技术已建有四套工业化装置,但目前国内的炼厂主要采用以环丁砜为溶剂的抽提蒸馏工艺,加工量一般在200~300kt/a左右。2017年大连石化采用 GTC 公司 GT-BTX 芳烃抽提蒸馏技术,建成了国内目前最大的芳烃抽提蒸馏装置达到了1000kt/a。

1.1.1 对二甲苯、乙苯、苯乙烯、聚苯乙烯方案

对二甲苯和苯是 BTX 芳烃中得到的最大量的两类产品,对二甲苯可用作生产精对苯二甲酸及其衍生物的原料,如聚对苯二甲酸乙二醇酯,苯则可作为产品销售或作为苯乙烯衍生产品的原料,还可用于生产乙苯、苯乙烯和聚苯乙烯等高附加值产品。

例如在惠州12Mt/a 炼油项目中,规划有2000kt/a 连续重整装置,该项目已将抽提出的 BTX 芳烃配套生产900kt 对二甲苯和600~800kt苯乙烯、聚苯乙烯等产品。而联产得到的苯和干气中的苯乙烯则经烷基化生产乙苯,目前该工艺在国内外均已进入了成熟的工业化应用阶段。截止2019年底,苯乙烯单体的售价超过了1200美元/t,超过了苯价格的两倍以上。此外,在苯系物质的转换领域,ExxonMobil 公司开发的PxMax 选择性甲苯歧化(STDP)技术。该技术实现了甲苯转化成对二甲苯和苯,使得芳烃来源变得更加多样化。在 STDP过程中,催化剂的选择性非常好,甲苯转化成苯和二甲苯,邻、间二甲苯转化成对二甲苯的选择性超过了90%,超过以前的甲苯歧化工艺(选择性为80%),该工艺已转让给韩国LG-加德士石油公司丽水芳烃装置,生产350kt/a对二甲苯和380kt/a苯。

1.1.2 异丙苯、苯酚、双酚A方案

异丙苯是一种重要的有机化工原料,主要用来生产用途广泛的苯酚和丙酮,近年来异丙苯的需求量大幅度增加。苯与丙烯通过烷基化工艺生产异丙苯,再经氧化生产苯酚和丙酮,进一步生产双酚A是一条增加产品附加值的优质路线,2018年国内苯酚和双酚A需求的年增长率分别为7.25%和7.63%,增长旺盛,特别是制药企业对这两类产品具有很大需求,高于苯乙烯和聚苯乙烯。

异丙苯的传统生产技术主要有固体磷酸(SPA)法和三氯化铝法。固体磷酸法由UOP公司首先开发成功并实现工业化生产,凯洛格(Kellogg)工程公司对该生产工艺流程进行了改进和完善。三氯化铝法主要有美国科学设计公司(SD公司)开发的SD工艺和日本Monsanto公司开发的Monsanto工艺。目前采用UOP法固体磷酸为催化剂的生产技术方案在工业上应用较多。

2019年广西华谊新材料依托广西石化,以C3丙烷脱氢装置生产的丙烯和苯为原料,规划了230kt/a异丙苯装置、280kt/a苯酚丙酮装置、200kt/a双酚A装置,已经通过了项目环评并于12月进入了建设阶段。

1.2 轻烃和轻石脑油转化

目前现行汽油的蒸汽压标准较为严格,很大程度上限制了调合汽油总组成中轻烃和挥发性组分的数量,其中轻组分中的C4和 C5饱和烃及烯烃,可将它们进一步加工为高附加价值的化工类产品,如丙烯、乙烯及其衍生物。

目前国内外炼厂都在进行精细化加工此类原料,已从催化裂化回收丙烯大量用作化工原料,另外,化工所需丙烯和乙烯也可通过含烯烃的轻石脑油进行选择性催化裂解来获得。如林德公司开发的固定床催化裂化(FBCC)工艺采用择形多相分子筛催化剂(ZSM-5型),可将含烯烃的C4和C5组分裂解为 CH2单元,利用这些分子单元再组合成 C2、C3、C4烯烃(而且以丙烯为主)。目前该技术在国内也已成熟,已经有不同功能的催化剂被开发出来,相关专利达到了20余件。

1.2.1 聚丙烯方案

丙烯主要用于生产聚丙烯,是炼厂提高经济效益的重要来源。国内外已有众多炼厂配套有聚丙烯装置,有的聚丙烯单套装置生产能力达到了300~350kt/a。此外,如果配合含烯烃的轻石脑油裂解技术,许多炼厂的聚丙烯产能很有可能进一步提高20%~25%。

1.2.2 环氧丙烷、丙二醇、多元醇方案

丙烯可进一步直接氧化生产环氧丙烷,采用分子氧/醛类还原剂/过渡金属盐催化体系,与原料同时加入反应器,一步反应生产环氧丙烷,高产率得到环氧丙烷和乙酸两个产品,与传统的环氧丙烷和乙酸的合成方法相比,此法具有安全、高效和环保的优点。目前,环氧丙烷主要作为苯乙烯或叔丁醇(TBA)的联产品,此外还可进一步生产丙二醇或聚醚多元醇,并作为生产聚氨酯的原料。

但生产这类危险性很大的产品,特别需要引起注意的是,防止发生火灾爆炸事故,因此必须从各方面加强生产管理,严格落实生产安全要求。

1.2.3 顺酐、1,4-丁二醇、四氢呋喃方案

丁烷可用于生产顺酐和1,4- 丁二醇/四氢呋喃,其中1,4-丁二醇成熟的工业生产方法主要是采用Reppe法、顺酐酯化加氢法、烯丙醇氢甲酰化法、顺酐直接加氢法、丁二烯乙酰氧化法和二氯丁烯水解加氢法等。从原料来源、技术经济性和产品构成等方面总体考虑,顺酐酯化加氢工艺是生产1,4-丁二醇的新工艺,市场前景很好。

四氢呋喃(THF)是呋喃的重要衍生物,对许多有机和无机物均有良好的溶解性,可以溶解除聚乙烯、聚丙烯及氟树脂以外的所有化合物,广泛用作反应性溶剂,有“万能溶剂”之称。THF 的生产主要来自于由Reppe法或由环氧丙烷 / 烯丙醇法合成的1,4-丁二醇(BDO)脱水环化路线,目前全球使用该方法占总THF产能的50% 以上。以正丁烷为原料经顺酐生产THF的工业装置已经十分成熟。产品四氢呋喃经聚合后可以得到聚四氢呋喃(PTMEG),用作生产聚氨酯及氨纶的原料。

三、炼厂化工转型中存在的技术及市场问题分析

1、目前国内石化行业发展形势初步分析

我国已跻身于世界炼化工业大国。乙烯生产能力达到23.5Mt/a,炼油能力和乙烯能力排名均居于世界第二 ;石化工业技术水平和装备制造能力稳步提高。目前我国已经掌握大型炼油、乙烯、芳烃成套工业化技术,重点大型石化装备如裂解炉、加氢反应器、压缩机、烟机等均已实现国产化。石化工业当前存在突出的供需结构性矛盾。尽管我国石化产业已具有较大的体量,但以乙烯、对二甲苯、乙二醇等为代表的大宗高技术含量的化工原材料、高端专用化学品国内自给率偏低,各类工程塑料、高端聚烯烃塑料、特种橡胶、电子化学产品等高端产品仍需大量进口,结构性矛盾较为突出。

2、炼化一体化发展模式对石化行业发展的技术分析

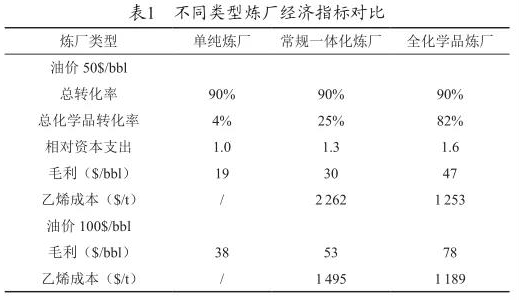

综合考虑石油开采成本、运费、技术进步、替代能源的发展以及能效提高等多重因素,中低位运行的油价使得石化生产成本显著下降,将支撑炼化工业的盈利能力得到持续改善。炼化一体化是炼化行业通行的改善经营、提升盈利的发展模式。数据表明,由于石化产品价格比原油及成品油价格更为稳定,与同规模炼油企业相比,炼 油、乙烯和芳烃一体化发展,产品附加值可提高25%,能耗可降低15%左右。而且随着化工生产在整体业务占比的提高,油价波动对企业生产经营的影响就越小,由此可见一体化发展是提高炼化企业盈利能力,降低油价波动风险的重要途径之一(表1)。

3、国内大型炼厂及民营企业炼化一体化方面的发展形势分析

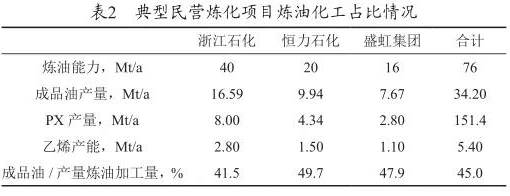

炼化企业控炼油增化工项目,从大量生产成品油转向多产高附加值的低碳烯烃下游延伸产品、芳烃原料和化工轻油,这已经成为当前炼化企业发展的重要方向之一。中石化已经建成的茂湛、镇海、上海和南京四个世界级炼化基地,2020年新增炼油能力11Mt/a、乙烯产能3.60Mt/a和芳烃产能4Mt/a。目前国内的几家大型民营炼化一体化项目,均大量生产化工品,最大程度压减成品油占比,成品油 / 炼油加工量比例均低于50%(表2)。

4、煤化工对炼化企业的影响分析

目前国内的煤化工-煤制烯烃、丙烷脱氢、煤制油产能持续扩张,截止到2017年底,全国已投产煤制烯烃(含甲醇制烯烃)合计乙烯产能4.98Mt/a,丙烷脱氢产能5.13Mt/a。考虑到资源及环境的制约,未来煤制烯烃的发展虽有放缓,但仍将不断增长,预计到2025年,煤制乙烯产能将增长到约7Mt/a。2017年煤制油产能2.78Mt/a。根据国家煤化工“十三五”规划,到2020年煤制烯烃产能将达到16Mt/a,煤制乙二醇产能达到6~8Mt/a,煤制油产能达到12Mt/a,煤制芳烃产能达到1Mt/a。煤化工将成为我国化工产业的重要组成部分。

目前依托于国内各研究机构及高校,煤化工的主要关键技术已经突破,且很多技术已经成功实现了工业化生产和长周期的运行,正以低原料成本冲击油品及石化产品市场。但受低油价、运行稳定性、环保压力和产品结构等因素制约,其自身发展主要承受低油价带来的压力,中低油价下,煤化工发展、竞争的重点是化学品方面,尤其是煤制烯烃,煤制油、因此单一的成品油为目标产品的企业竞争力有限。

四、主要高附加值化工产品技术经济分析

1、乙烯产品链

超高分子量聚乙烯是综合性能优异的热塑性工程塑料,价格高于普通HDPE产品2000元/t,未来年均消费增长率在20%以上,2025年消费量将达到13kt。苯乙烯是大宗石化产品,2017年进口量3213kt,自给率总体仍较低,到2025年仍有近2000kt 的缺口。

2、丙烯产品链

国内聚丙烯产品自给率接近88%,长远来看,我国聚丙烯产品将保持一定缺口。而产品结构方面,丙丁共聚等高档聚丙烯产品未来需求将进一步增加。高吸水性树脂主要用于卫生领域,高档SAP产品市场增长迅速,未来在农业、废水治理等方面将有新的应用契机。2025年国内市场需求量将达到1530kt。可降解塑料,目前市场消费量为250kt左右,主要原因是成本较高,而PPC产品成本优势明显,市场前景看好。

3、聚碳酸酯产品链

该类产品是国内需求增长速度最快的通用工程塑料,2017年进口量1390kt,自给率仅40%,2025年需求量将达到2440kt。MIBK 是一种高档涂料的主要辅助溶剂,欧美等发达国家需求量逐年上升,我国近年随着相关行业的发展,对MIBK需求量也将不断增加。

目前,科思创、沙比克、盛禧奥 (原陶氏装置)、帝人、三菱五大厂商占全球PC产能的70% 以上,处于全球PC市场的垄断地位。2018年中国PC表观消费量近1840kt,国内产量仅为680kt,进口需求量达到了65%。

聚碳酸酯的生产方法分为光气法和非光气法,其中光气法产能占80%左右,非光气法产能占比不到20%,非光气法是指在生产全过程中不使用光气,属于环保型生产工艺,已经成为今后PC生产工艺的发展趋势。特别是在国家环保要求对光气资源监管严格的情况下,未来国内新建装置均倾向采用非光气法。

近几年,中国聚碳酸酯产业发展迅速,新建项目陆续投产,截至2018年底总产能达到1160kt/a,位居全球第一。此外,在中国目前已经公布的将近20个拟在建聚碳酸酯项目中有多个项目拟采用非光气熔融酯交换法工艺。

4、C4产品链

聚异丁烯产品根据分子量不同有不同的用途,主要用于润滑油添加剂及密封材料方面。聚甲基丙烯酸甲酯2017年国内消费量610kt,进口量190kt,自给率26%,目前产品呈现较好的盈利态势。

据分析,原料C4因制造途径的不同,可分为混合 C4及炼厂C4。混合C4是重要的石油化工资源,炼厂C4主要用于制作燃料。氧化脱氢技术可将混合C4烯烃中的丁烯-1和丁烯-2转化为丁二烯,再将丁二烯加工生产成各种橡胶。

建议C4综合利用可向多领域涉足,如利用活泼烯烃开发新单体,通过加氢可开发多种新化学品,开发多路径生产可降解树脂等。C4企业应尽可能停掉脱氢、芳构化和异构化装置,“三改”即对醚化、烷基化和酯化进行重整扩大,将烷基化和加氢工艺组合加工粗酚,酯化与水解或加氢工艺结合生产仲丁醇汽油。

目前国内对异丁烯选择性加氢技术以混合C4为原料,将异丁烯选择性叠合生成三甲基戊烯,再加氢生成异辛烷。丁烯非选择性氢技术则以混合C4为原料,在固体酸作催化剂,高温、高压的条件下,使C4中的所有丁烯生成叠合产物,叠合产物加氢生成的异构烷烃混合物以异辛烷为主要组分。上述技术可用于新建MTBE装置或装置的改造,并为合成或DCC增产丙烯和乙烯提供优质的原料。

5、甲醇及芳烃产品链

聚苯醚是世界五大通用工程塑料之一,未来全球需求可达到年均10%的增长速度 ;2020年需求将超过200kt,市场空间较大,具有良好的发展前景。CHDM是生产高档聚酯产品的重要原料,国外已经利用高档聚酯产品替代聚碳材料生产更安全的产品。

芳烃属于大宗基本有机化工原料,广泛用于服装面料、航空航天、交通运输、装修装饰、电器产品、移动通讯等领域,与人们生活关系密切。目前,我国一半的芳烃需要从国外进口。

由于甲醇制芳烃技术为加压操作(反应器出口表压0.3MPa),设备与管道尺寸小,大型化时,投资少,芳烃为液态产品,比气态产品易运输。甲醇制芳烃技术可有效满足以煤与天然气为原料生产甲醇企业的进一步产品深加工,也可以满足拥有联合芳烃装置的石化企业进行简单的原料置换,将石脑油重整制备芳烃过程改为甲醇制备芳烃过程。同时芳烃产品本身不含硫,辛烷值高,可以部分用作燃料添加剂。所得混合芳烃如果进一步分离转化,可为乙苯、苯乙烯、对二苯甲酸、异丙苯、硝基苯等重要化学品的制备提供原料,服务于高端的聚氨酯、聚酯与聚碳酸酯等工程塑料的制造,具有广阔的应用前景,对于缓解我国芳烃大量进口的局面具有重要意义。

这一技术的工业试验成功使我国在世界上首次可实现由煤制石油化工的平台化合物三烯、三苯的工业化路线,对我国富煤、缺油、少气的能源与资源格局条件下发展化工产业创造出了一条新路。同时煤制芳烃从工艺路线、催化剂与原料成本等与煤制烯烃较为接近,芳烃没有低碳烯烃深冷分离的技术与成本难题,从目前煤制烯烃在我国的迅速发展与取得的效益看,煤制芳烃不仅有重要的社会效益,也会有很好的经济效益。

五、炼化企业转型中存在的问题分析

1、清洁生产技术与绿色工艺问题

国六成品油、排放烟气脱硫脱硝除尘、VOC与废水达标排放、节能降耗、环境友好溶剂、过程强化、排放水深度处理回用,在国家环保政策日益趋紧的情况下应更加注重此类问题带来的项目瓶颈。

2、原料多元化与弹性化技术问题

煤气化替代原油制汽、煤、柴油;煤气化代石脑油制乙烯、丙烯;轻烃代页岩气制乙烯、丙烯;动植物油脂加氢制航煤,这些新兴领域带来的技术壁垒与专利陷阱应当引起高度重视。

3、企业应当不断升级炼油产品的清洁化档次,满足汽车更高排放标准的要求。

4、企业应当适应项目清洁化、园区化、绿色化的冲击,实现清洁生产、严格过程安全,确保排放达标、有益于环境改善,深化节能降耗、追求绿色低碳。

作者:雷兵,夏峰|中石油克拉玛依石化公司炼油化工研究院